התאמה אוטומטית היא שיטה סטטיסטית המשמשת לניתוח סדרות זמן. המטרה היא למדוד את המתאם של שני ערכים באותה ערכת נתונים בשלבי זמן שונים. אמנם נתוני הזמן אינם רגילים להתאמה אוטומטית מחושבת, אך עלויות הזמן שלך צריכות להיות שוות כדי להשיג תוצאות משמעותיות. מקדם ההתאמה האוטומטית משרת שתי מטרות. זה יכול לאתר אי אקראיות בקבוצת נתונים. אם הערכים בקבוצת הנתונים אינם אקראיים, אז מתאם אוטומטי יכול לעזור לאנליטיקאי לבחור במודל סדרות זמן מתאים.

חשב את הממוצע, או הממוצע, עבור הנתונים שאתה מנתח. הממוצע הוא סכום כל ערכי הנתונים חלקי מספר ערכי הנתונים (n).

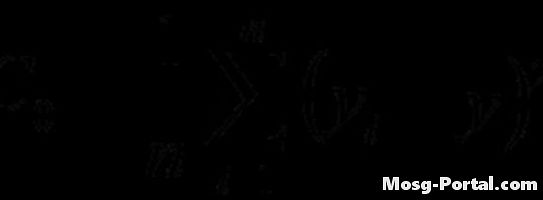

החלט על זמן (K) לחישוב שלך. ערך הפיגור הוא מספר שלם המציין כמה צעדים מפרידים בין ערך אחד למשנהו. לדוגמא, הפיגור בין (y1, t1) ל- (y6, t6) הוא חמש, מכיוון שיש 6 - 1 = 5 שלבי זמן בין שני הערכים. בבדיקה לאקראיות, לרוב תחשיב רק מקדם התאמה אוטומטית אחד תוך שימוש בפיגור k = 1, אם כי גם ערכי פיגור אחרים יעבדו. כאשר אתה קובע מודל סדרות זמן מתאים, עליך לחשב סדרה של ערכי התאמה אוטומטית, תוך שימוש בערך פיגור שונה לכל אחד מהם.

חשב את הפונקציה אוטומטית של השינוי באמצעות הנוסחה הנתונה. לדוגמה, האם חישבת את האיטרציה השלישית (i = 3) תוך שימוש בפיגור k = 7, ואז החישוב לאיטרציה זה ייראה כך: (y3 - y-bar) (y10 - y-bar) חזור על כל ערכים של "i" ואז קח את הסכום ולחלק אותו במספר הערכים בערכת הנתונים.

חשב את פונקציית השונות בעזרת הנוסחה הנתונה. החישוב דומה לזה של הפונקציה האוטו-ריאלית, אך לא נעשה שימוש בפיגור.

חלק את פונקציית השינוי האוטומטי על ידי פונקציית השונות כדי לקבל את מקדם ההתאמה האוטומטית. אתה יכול לעקוף את הצעד הזה על ידי חלוקת הנוסחאות לשתי הפונקציות כמוצג, אך פעמים רבות תצטרך את השונות האוטומטית ואת השונות למטרות אחרות, כך שזה מעשי לחשב אותן גם באופן פרטני.